En el marco de:

Instituciones promotoras:

El envejecimiento de la población del último siglo ha influido, está influyendo e influirá en nuestras sociedades en diferentes niveles. Los cambios demográficos suponen cambios en la estructura de la población y estos conllevan cambios en las políticas públicas, acordes a estas nuevas estructuras. A veces, estos cambios demográficos son drásticos, derivados de guerras o epidemias. Sin embargo, el cambio al que nos enfrentamos en la actualidad es claramente paulatino. En el año 1958, la reseña de un informe del Departamento de Asuntos Económicos y Sociales de la ONU publicado en 1956 indicaba que el debate sobre los efectos económicos y sociales del envejecimiento estaba vivo y ya entonces suscitaban ciertas preocupaciones. Han pasado más de sesenta años desde entonces, y las viejas y nuevas preocupaciones conviven en el ámbito académico y social. Para poder enfrentar los retos y oportunidades que supone el envejecimiento de la población hace falta un conocimiento amplio sobre las personas mayores, pues con ese conocimiento podremos entender su situación actual, su evolución e, incluso, intentar predecir —con las limitaciones que puedan existir— ciertos escenarios.

Por esta razón, la siguiente entrada tiene una finalidad doble. En primer lugar, voy a presentar una encuesta relevante —sin duda, de referencia— en el ámbito del estudio del envejecimiento en sentido amplio. La Encuesta de Salud, Envejecimiento y Jubilación en Europa (en inglés, Survey of Health, Ageing and Retirement in Europe), conocida por sus siglas como la SHARE, es una base de datos de panel multidisciplinar e internacional. Actualmente, incluye microdatos de 27 países europeos —e Israel— sobre salud, estatus socioeconómico y redes sociales y familiares de personas de 50 años o más. Además, suele entrevistar —en la medida de lo posible— a las mismas personas, para así obtener datos comparables a lo largo del tiempo. Desde el año 2003, más de 2829 publicaciones —entre libros, capítulos de libro, artículos de revista u otros— han utilizado esta base de datos para algún fin. Para acceder a los datos es necesario cumplimentar un formulario, aceptando sus condiciones de uso y solicitar el acceso vía correo electrónico.

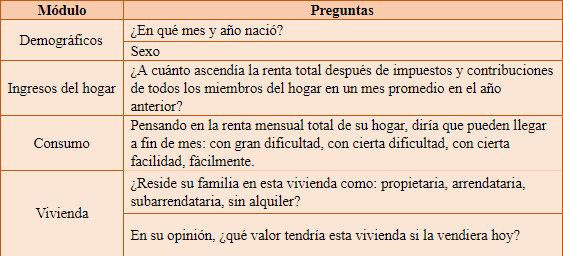

En segundo lugar, voy a analizar de forma descriptiva algunas preguntas de cuatro de los módulos que incluye el cuestionario de la séptima ola de encuestados, realizada en el año 2017, poniendo el foco en las personas mayores de 65 años residentes en España. Para ello he elegido cuatro módulos: demográficos, vivienda, ingresos del hogar, y consumo. El módulo de demográficos incluye el año de nacimiento y el sexo. El de vivienda incluye información sobre el régimen de tenencia de la vivienda, si la persona encuestada tiene otras propiedades y el valor subjetivo de ambas, entre otras. El de ingresos del hogar recoge cuáles son los diferentes ingresos que reciben. Por último, el de consumo recoge información sobre algunos gastos del hogar.

La elección de estos módulos y algunas de sus preguntas (ver Tabla) se debe a lo siguiente. La literatura académica indica que las personas mayores son, normalmente, un grupo de edad “pobre en ingresos” y “rico en activos” —en inglés, cash-poor o income-poor y asset-rich—. Es decir, con cierto patrimonio, pero sin liquidez. Uno de los principales activos —activo real, en este caso— que tienen las personas mayores es su vivienda habitual, y algunas propuestas dentro de lo que se denomina “bienestar basado en activos” —del inglés, asset-based welfare— plantean transformar ese capital ilíquido de la vivienda en capital líquido a través de ciertos instrumentos financieros —como, por ejemplo, la hipoteca inversa—. El uso de estos instrumentos de liberación de capital e incluso el propio “bienestar basado en activos” están sujetos a dilemas y discusiones que podrán ser tratados ampliamente en otras entradas. Por cierto, una primera —e interesante— reflexión sobre las hipotecas inversas desde una perspectiva social la articuló de buena manera Irene Lebrusán Murillo en este blog.

Tabla. Preguntas seleccionadas de distintos módulos utilizando la séptima ola de la SHARE

Fuente: Elaboración propia a través del cuestionario en castellano de la séptima ola de la SHARE

Demográficos

En total, en España, la SHARE encuestó a 3.307 personas, de las cuales 1.498 son hombres y 1.809 son mujeres. Por edad, su distribución se refleja en la siguiente pirámide. La media es de 76,5 años, casi 76 años para los hombres y 77 años para las mujeres.

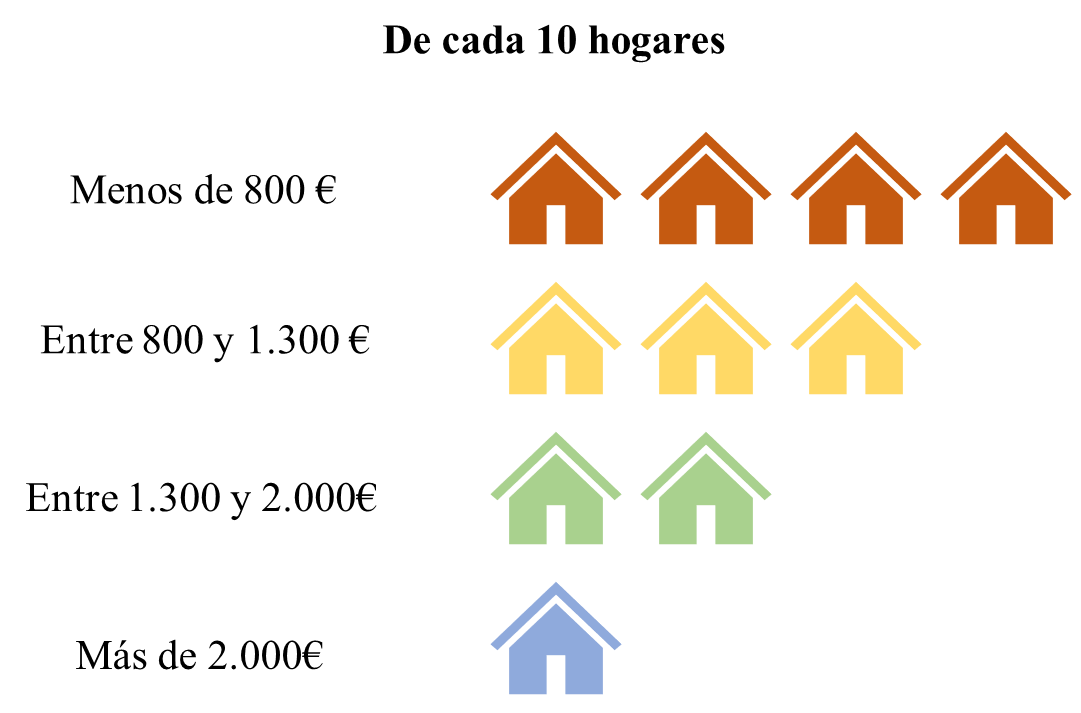

Ingresos del hogar: cuatro de cada diez hogares tienen menos de 800€ después de impuestos y contribuciones

Para analizar la renta total después de impuestos y contribuciones de todos los miembros del hogar en un mes promedio en el año anterior, he creado cuatro categorías —en base a las opciones que plantea la propia SHARE para el caso español cuando una persona no sabe exactamente de cuánto dinero dispone—. Las categorías se dividen en menos o igual a 800 euros, entre 800 y 1.300 euros, de 1.300 a 2.000 euros y más de 2.000 euros. Los resultados de los hogares que contestaron a la pregunta relacionada con el nivel de renta se presentan en la siguiente infografía. Cuatro de cada diez hogares tienen menos de 800€ después de impuestos y contribuciones, en términos medios, al mes. Solo un hogar de cada diez dispone de más de 2.000€.

Consumo: dificultad para llegar a fin de mes

Con relación a la dificultad o no para llegar a fin de mes en base a la renta, casi cuatro de cada diez hogares con personas mayores de 65 años indican tener ciertas dificultades y seis de cada diez llegan más o menos fácilmente. Uniendo esta información con la anterior encontramos que cerca de la mitad de las personas en el nivel de renta mensual más bajo tienen dificultades para llegar a fin de mes, contrastando con solo dos de cada diez en niveles de renta más elevados.

Vivienda: 94% en régimen de propiedad y un valor medio de 140.000€

Atendiendo al tipo de relación que guarda la persona entrevistada con la vivienda, solamente se han podido obtener 733 respuestas. De estas, casi el 94% tiene la vivienda en régimen de propiedad, un 2% vive de alquiler y otro 2% sin alquiler —en cesión—. Aunque el alto índice de propiedad puede resultar impactante a priori, se aproxima —por exceso— a la información proporcionada por el Instituto Nacional de Estadística, que sitúa este porcentaje en torno al 90% en este grupo de edad. Con respecto al valor —subjetivo— de la vivienda, eliminando los valores extremos —por debajo de 20.000€ y por encima de 600.000€—la media se sitúa cerca de los 140.000€, aunque el valor mediano se sitúa por debajo en los 100.000€, mostrando que este valor de la vivienda no sigue una distribución simétrica.

Implicaciones y reflexiones

Aunque la ausencia de datos en términos de vivienda impide construir unas mejores conclusiones, se destaca que un porcentaje elevado de personas mayores de 65 años expresa tener ciertas dificultades para llegar a fin de mes y que la vivienda, por el alto nivel de tenencia en propiedad, tiene potencial para constituir una fuente de ingresos extra para paliar los gastos inesperados debidos al cuidado o a otros problemas sanitarios, o simplemente para mantener un nivel de consumo similar al de los años anteriores a la jubilación.

Quedan, sin duda, muchos aspectos por trabajar en este sentido, aunque el problema está claro: las personas mayores no tienen ingresos suficientes. Los esquemas de liberación de capital —del inglés, equity release schemes— cuentan con una cierta trayectoria, sobre todo en países anglosajones. Aunque su desarrollo podríamos considerarlo, todavía, bajo —con relación al público objetivo potencial—. Y en España, más aún. Simplificando, el mercado privado no termina de mostrar demasiado interés por estas operaciones, y las familias tienen dudas ante estos productos complejos —incluso desconocidos—, además del peso moral de la herencia. Aparte surgen interrogantes importantes: ¿estas operaciones no constituirían la individualización de un problema social? ¿Qué ocurre con quien no tiene una vivienda en propiedad? Si se extienden estas operaciones, podrían ser un parche para el presente y el futuro más cercano, pero ¿qué hacemos dentro de cincuenta años —actualmente, entre los jóvenes la tendencia a la propiedad es baja—? ¿Qué hacemos con la diferencia de valor de mercado de una casa en Madrid y el de una casa en Chinchilla?

No me gustaría salir por la tangente cerrando una entrada que ya termina con interrogantes, pero voy a hacerlo. El problema es estructural. Para resolver problemas estructurales hay que centrarse en lo importante, hay que centrar la mirada en un horizonte a largo plazo, hay que imaginar. Y, a la vez, no podemos olvidar lo urgente: garantizar ingresos dignos a las personas mayores.

Referencias

This paper uses data from SHARE Waves 1, 2, 3, 4, 5, 6 and 7 (DOIs: 10.6103/SHARE.w1.710, 10.6103/SHARE.w2.710, 10.6103/SHARE.w3.710, 10.6103/SHARE.w4.710, 10.6103/SHARE.w5.710, 10.6103/SHARE.w6.710, 10.6103/SHARE.w7.710), see Börsch-Supan et al. (2013) for methodological details.(1)

The SHARE data collection has been funded by the European Commission through FP5 (QLK6-CT-2001-00360), FP6 (SHARE-I3: RII-CT-2006-062193, COMPARE: CIT5-CT-2005-028857, SHARELIFE: CIT4-CT-2006-028812), FP7 (SHARE-PREP: GA N°211909, SHARE-LEAP: GA N°227822, SHARE M4: GA N°261982) and Horizon 2020 (SHARE-DEV3: GA N°676536, SERISS: GA N°654221) and by DG Employment, Social Affairs & Inclusion. Additional funding from the German Ministry of Education and Research, the Max Planck Society for the Advancement of Science, the U.S. National Institute on Aging (U01_AG09740-13S2, P01_AG005842, P01_AG08291, P30_AG12815, R21_AG025169, Y1-AG-4553-01, IAG_BSR06-11, OGHA_04-064, HHSN271201300071C) and from various national funding sources is gratefully acknowledged(see www.share-project.org).

Börsch-Supan, A. (2020). Survey of Health, Ageing and Retirement in Europe (SHARE) Wave 7. Release version: 7.1.0. SHARE-ERIC. Data set. DOI: 10.6103/SHARE.w7.710

Bergmann, M., A. Scherpenzeel and A. Börsch-Supan (Eds.) (2019). SHARE Wave 7 Methodology: Panel Innovations and Life Histories. Munich: MEA, Max Planck Institute for Social Law and Social Policy