En el marco de:

Instituciones promotoras:

Nos encontramos en un momento de transformación demográfica a nivel global que tendrá efectos en todos los ámbitos de nuestra sociedad. La prolongación de la esperanza de vida y, por ende, de la longevidad de la población mundial, es una de las consecuencias de este fenómeno.

Mercedes Ayuso y Jorge Bravo enfocan su artículo en la desigualdad que suscita el aumento de la esperanza de vida y, reflexionan acerca de las métricas que evalúan la longevidad en las distintas áreas de investigación, con el fin de diseñar políticas apropiadas para evitar la desigualdad que existe entorno a la esperanza de vida entre los grupos socioeconómicos.

Comprender la dinámica de la supervivencia de una población a partir de la esperanza de vida es de vital importancia en múltiples áreas de investigación y diseño de políticas. Por ejemplo, en la planificación de la atención de la salud pública y privada (desarrollo de acciones preventivas, medición de la evolución humana y resultados derivados, planificación de las necesidades de cuidados de larga duración, anticipación y comprensión de los episodios epidemiológicos); en el análisis demográfico (proyecciones poblacionales y análisis del envejecimiento); en el diseño, reforma y análisis de solvencia de los sistemas de pensiones (adaptando la edad de jubilación a los aumentos de la longevidad, entre otras posibilidades); en la tarificación y gestión de riesgos en los seguros de vida vinculados a la longevidad, en los planes de pensiones para la jubilación (individuales, ocupacionales) y en otros instrumentos novedosos del mercado de capitales (como los bonos de longevidad, los swaps de longevidad o los mortality forwards).

Para medir la evolución de la longevidad en una población las métricas más adoptadas suelen resumir resultados promedios, como la esperanza de vida al nacer (o a la edad de jubilación) o las ratios de mortalidad estandarizadas por edad. La esperanza de vida periodo al nacer mide, en un momento del tiempo, el número medio de años que se prevé que vivirá un recién nacido dadas las condiciones de supervivencia (mortalidad) observadas en ese momento, es decir, suponiendo que ese recién nacido experimentará a lo largo de su vida las mismas condiciones observadas cuando nació.

Abstrayéndose de las conocidas deficiencias de la esperanza de vida por períodos para medir la longevidad esperada cuando se compara con esperanza de vida cohorte (véase, por ejemplo, Ayuso, Bravo y Holzmann, 2021; Bravo et al., 2021), la esperanza de vida y medidas similares son un promedio, y pueden ocultar las diferencias en la longitud de la vida entre los individuos de una población, descuidando la importante variación de las edades de muerte entre ellos.

En los últimos años, la evidencia empírica ha puesto de manifiesto una creciente heterogeneidad (desigualdad) en la esperanza de vida media entre grupos socioeconómicos (véase, por ejemplo, Chetty et al., 2016; Ayuso et al., 2017a,b), ampliando los análisis existentes hasta ese momento muy centrados en las diferencias de longevidad por sexo. Además, la heterogeneidad de la esperanza de vida y la desigualdad en la duración de la vida han empeorado en muchos países. La brecha en la duración de la vida media entre individuos pertenecientes a diferentes grupos socioeconómicos se ha atribuido a las diferencias de ingresos, riqueza, educación, estilos de vida, entre otras razones.

Dado que las métricas de la esperanza de vida sirven, entre otras cosas, para evaluar los resultados de diferentes políticas (por ejemplo, el diseño y reforma de los sistemas de pensiones con indexación automática, la definición de factores de sostenibilidad, e incluso el diseño de políticas sanitarias), para comparar la evolución de la población en zonas geográficas distintas, para identificar tempranamente las amenazas de emergencia en materia de salud pública (por ejemplo, pandemias), o para establecer objetivos de salud pública en general (aumento de la longevidad), es importante saber que su utilización puede ocultar una desigualdad sustancial que contrarresta las intenciones políticas. Por ejemplo, la heterogeneidad de la longevidad pervierte los objetivos redistributivos de los regímenes de pensiones, y distorsiona las decisiones individuales de oferta de trabajo y ahorro a lo largo del ciclo de vida. Todo ello, a su vez, puede llevar asociado el riesgo de invalidar algunos de los enfoques actuales de las reformas, sobre todo, aquellos que tienen como objetivo por ejemplo una relación más estrecha entre las cotizaciones, las prestaciones, y las edades de jubilación indexadas a la esperanza de vida (Ayuso et al., 2017a,b).

Para evaluar plenamente la evolución de la longevidad en una población no basta con medir la esperanza de vida. También es necesario controlar la desigualdad en la duración de la supervivencia de los individuos. El concepto de desigualdad en la duración de la vida (también conocido como disparidad de la duración de la vida o variación de la edad de muerte) mide cómo las edades de fallecimiento cambian entre los individuos de una población. A nivel individual, la disparidad en la duración de la vida cuantifica la incertidumbre asociada al momento de la muerte, que no es necesariamente negativa y puede atribuirse a la diversidad biológica (genética), a la diversidad cultural y social (diferentes estilos de vida, hábitos de nutrición), a la exposición a diferentes peligros (por ejemplo, trabajos peligrosos) o simplemente a la mortalidad por accidente.

En términos agregados, la desigualdad en la duración de la vida suele indicar una heterogeneidad en los niveles de salud de la población. Dicha desigualdad suele medirse con indicadores como la disparidad de la vida (e-dägger), la entropía en tablas de supervivencia, la varianza y el coeficiente de variación de la vida residual de un individuo, el coeficiente de Gini, o el índice de Theil.

La desigualdad en la duración de la vida aumenta cuando se relaciona con la desigualdad de oportunidades o, en el escenario más extremo, cuando expresa diferencias injustas y evitables en el acceso, por ejemplo, a los servicios sanitarios, a los servicios educativos, a las oportunidades de trabajo o a la vivienda asequible. A nivel social, la desigualdad de la longitud de la vida (y económica) puede desencadenar el populismo, socavar la cohesión social, desmotivar la participación democrática, representar un desperdicio de talento y suponer un bajo rendimiento económico.

Por tanto, es importante ir más allá de las métricas tradicionales de la longevidad humana, midiendo hasta qué punto la vida de un individuo o de un subgrupo con un estatus socioeconómico bajo es más corta o más larga que la de un individuo perteneciente a un subgrupo con un estatus socioeconómico alto. Mientras que la esperanza de vida capta la magnitud de las mejoras medias de la longevidad, la desigualdad de la duración de la vida capta la (des)igualdad en la evolución de la supervivencia entre los distintos grupos.

La desigualdad en la duración de la vida se ha descrito como la más importante de todas las desigualdades, porque cualquier otro tipo de desigualdad (por ejemplo, la económica) está condicionada a estar vivo (van Raalte, Sasson y Martikainen, 2018). Es la manifestación última de las disparidades en materia de salud y condiciones de vida, y los estudios empíricos muestran que los grupos más desfavorecidos de la sociedad experimentan una menor esperanza de vida y una mayor variación en la edad de muerte, y las desigualdades siguen aumentando con el tiempo.

Las teorías clásicas sobre los cambios en la salud de una población sugieren que el aumento de la longevidad va acompañado de la llamada "compresión de la mortalidad", también denominada "hipótesis de rectangularización" (Fries, 1980). Los estudios empíricos realizados en países de renta alta muestran que los aumentos de la esperanza de vida están fuertemente correlacionados, de forma inversa, con la variación de vida residual, y ello cuando se considera toda la vida del individuo (Wilmoth y Horiuchi, 1999; Aburto et al., 2020).

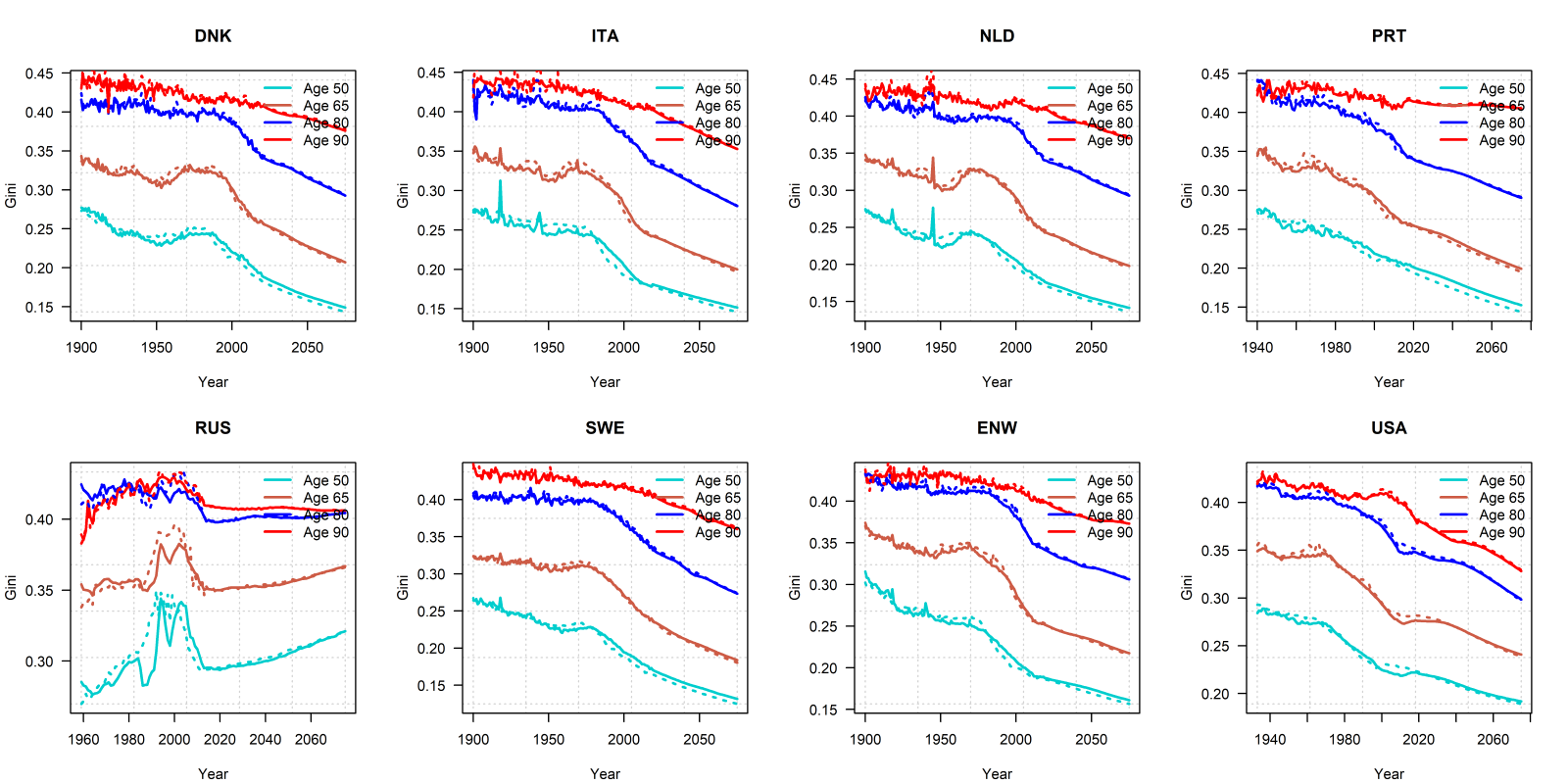

Las figuras 1 y 2 confirman estos resultados y representan, respectivamente, los valores observados y predichos del coeficiente de Gini en la tabla de vida para la población femenina y masculina de un conjunto de países. La disparidad en la duración de la vida ha ido disminuyendo principalmente como resultado de las mejoras en la supervivencia a edades tempranas que han desplazado la mortalidad hacia edades avanzadas.

Figura 1. Valores observados y predichos del coeficiente de Gini en la tabla de vida para la población femenina de los países seleccionados, 1960-2075.

Figura 2. Valores observados y predichos del coeficiente de Gini en la tabla de vida para la población masculina de los países seleccionados, 1960-2075.

Esta evidencia empírica podría sugerir que los aumentos continuos en la esperanza de vida están reduciendo la desigualdad en la duración de la vida. Sin embargo, cuando se observa desde la perspectiva de las diferentes cohortes, sólo en adultos (jubilación) y para rangos de edad más avanzados, la compresión en las tablas de vida analizada mediante metodologías periodo puede ocultar el cambio y la expansión de la mortalidad, así como el estancamiento o el aumento de la desigualdad en la duración de la vida debido a la existencia de regímenes de mortalidad heterogéneos entre los grupos.

Las desigualdades en la duración de la vida de los diferentes individuos se reducen sustancialmente si se salvan vidas en la infancia y la adolescencia, pero aumentan si se salvan vidas únicamente a edades más avanzadas (Aburto et al., 2020). Esto significa que la relación entre la esperanza de vida y la desigualdad en el tiempo que vive cada persona es más compleja de lo que se piensa. En los países desarrollados, donde las tendencias recientes de la esperanza de vida se han atribuido a la reducción de la mortalidad en la vejez, es posible que veamos un aumento de la desigualdad en la duración de la vida debido a la composición heterogénea de la población.

Para comprender plenamente el fenómeno de la longevidad, debemos vigilar y pronosticar la relación entre la esperanza de vida y los indicadores de desigualdad sobre el tiempo que viven las personas, identificar las edades y las causas de muerte específicas que explican la disparidad, analizar la evolución de la esperanza de vida y la desigualdad en la duración de la vida por grupos socioeconómicos, y debatir cómo intervenir para minimizar la perpetuación de las desigualdades sociales y la desigualdad de oportunidades.

Reducir las tasas medias de mortalidad puede no ser suficiente para reducir la desigualdad en la duración de la vida; es importante saber qué políticas son las más importantes a la hora de mitigar la disparidad en la distribución de las edades al morir. Aumentar la edad de jubilación automáticamente con la esperanza de vida puede redistribuir la riqueza de las pensiones de los más pobres de la sociedad a los más ricos, si no se tiene en cuenta y se controla de forma adecuada el fenómeno de la desigualdad que puede afectar al tiempo que viven cada uno de los individuos. La incertidumbre sobre el momento de la muerte distorsiona el mercado laboral, la jubilación y las decisiones de consumo y ahorro, afectando a la dinámica social en general.

Agradecimientos

Mercedes Ayuso agradece la ayuda recibida del Ministerio de Ciencia e Innovación (PID2019-105986GB-C21) y de la Secretaria d'Universitats i Recerca del departament d'Empresa i Coneixement de la Generalitat de Catalunya (2020-PANDE-00074). Adicionalmente, Jorge M. Bravo agradece la ayuda de los proyectos nacionales de investigación de Portugal (UIDB/04152/2020-Centro de Investigação em Gestão de Informação (MagIC)).

Referencias

Aburto, J. M., Villavicencio, F., Basellini, U., Kjærgaard, S., & Vaupel, J. W. (2020). Dynamics of life expectancy and life span equality. Proceedings of the National Academy of Sciences of the United States of America, 117(10), 5250-5259. https://doi.org/10.1073/pnas.1915884117

Ayuso, M., Bravo, J. M. & Holzmann, R. (2021). Getting life expectancy estimates right for pension policy: period versus cohort approach. Journal of Pension Economics and Finance, 20(2), 212–231. https://doi.org/10.1017/S1474747220000050.

Ayuso, M., Bravo, J. M., & Holzmann, R. (2017a). On the heterogeneity in longevity among socioeconomic groups: Scope, trends, and implications for Earnings-Related Pension Schemes. Global Journal of Human Social Sciences - Economics, 17(1): 31-57.

Ayuso, M., Bravo, J. M., & Holzmann, R. (2017b). Addressing longevity heterogeneity in pension scheme design. Journal of Finance and Economics, 6(1): 1-21.

Bravo, J. M., Ayuso, M., Holzmann, R. & Palmer, E. (2021). Addressing life expectancy gap in pension policy. Insurance: Mathematics and Economics, 99, 200-221.

Chetty, R., Stepner, M., Abraham, S., Lin, S., Scuderi, B., Turner, N., Bergeron, A., & Cutler, D. (2016). The association between income and life expectancy in the United States, 2001-2014. The Journal of the American Medical Association, 315 (14): 1750-1766.

Fries, J. F. (1980). Aging, natural death, and the compression of morbidity. New England Journal of Medicine, 303, 130-135.

van Raalte, A. A., Sasson, I., & Martikainen, P. (2018). The case for monitoring life-span inequality. Science, 362(6418), 1002-1004.

Wilmoth, J. R., Horiuchi, S. (1999). Rectangularization revisited: Variability of age at death within human populations. Demography, 36, 4, 475-495.

Sin lugar a duda, el principal cambio socioeconómico de los países industrializados en las ultimas décadas ha sido el aumento de la esperanza de vida, y en particular la esperanza de vida a partir de los 65 años. Así, en los años 70s, la esperanza de vida al nacer era de 73 años, aproximadamente el 70% de cada generación alcanzaba la edad de 65 años y una vez alcanzada esa edad su esperanza de vida era de 15 años. Mientras que en la actualidad, casi el 90% de cada generación alcanza los 65 años y una vez alcanzada, la esperanza de vida es superior a 20 años. Y el proceso continua, las proyecciones demográficas sitúan la esperanza de vida a los 65 años en más de 24 años. Por lo tanto, todas las políticas publicas deberían adaptarse a esta nueva realidad demográfica dirigida por estos aumentos imparables de la longevidad.

Por ello habrá que reformar dos programas clave del Estado de bienestar: las pensiones y la educación.

En cuanto a las pensiones, la edad efectiva de jubilación, de una forma u otra, acabará estando relacionada con la esperanza de vida en cada momento de tal forma que aumentará gradualmente a medida que aumente la longevidad.

Pero tendrá tres características. Primero, el proceso no será homogéneo a todos los trabajadores, pues se tendrá en cuenta como de penosa o exigente físicamente es la profesión y la salud del trabajador. Segundo, será flexible, en el sentido de que los trabajadores no pasarán del trabajar a jubilarse en una sola noche, sino que habrá una reducción gradual de la jornada laboral hasta la jubilación total. Y, tercero una vez alcanzada la edad de jubilación, se permitirá la plena compatibilidad entre la percepción de la pensión y el salario.

En cuanto a la educación, tan pronto como la longevidad aumente el número de años de vida laboral, será difícil imaginar que las personas reciban toda su educación al principio de sus vidas. Se necesitarán períodos adicionales de acumulación de capital humano a lo largo de la vida laboral para reciclarse y aprender, por ejemplo, a manejar las nuevas tecnologías.

Entiendo que las dos preguntas se pueden responder de la misma forma. Si nos centramos en el tema de las pensiones contributivas, hay un conflicto entre dos elementos clave de los sistemas de pensiones: la equidad y la no discriminación.

En las pensiones no contributivas no tiene sentido ajustar por la esperanza de vida, porque se supone que todos los que tengan derecho a esa prestación deben cobrar la misma cuantía, independientemente de otras condiciones.

Centrándonos en las contributivas, si hacemos caso del primer elemento, la equidad, de la misma forma que se tendría que considerar todas las cotizaciones realizadas por los cotizantes, también habría que ajustar el pago de prestaciones a la esperanza de vida.

El problema es saber hasta dónde habría que descender en la búsqueda de la esperanza de vida más individualizada, de tal forma que no genere una elevada discriminación.

Tal como aparece en la segunda pregunta, se podrían considerar los perfiles socioeconómicos y la salud, pero individualizarla es muy complejo y, además, caro, por lo cual, aunque en los sistemas privados se puede utilizar (a pesar de que pueda plantearse algún problema de tipo moral o porque afecta al tema de la protección de datos), en un sistema público de pensiones no considero que sea viable.

A pesar de lo anterior, lo más parecido a lo planteado en las preguntas dentro del sistema de pensiones español es que permite adelantar a ciertos colectivos la edad de jubilación sin penalización, a cambio de aumentar el tipo de cotización.

Esto es lo que ocurre, por ejemplo, con la policía municipal. El criterio seguido es el de “favorecer” a aquellos que desempeñan trabajos peligrosos o penosos. La pregunta es si detrás de todo ello hay un cálculo fiable de la esperanza de vida de ese colectivo. Yo tengo bastantes dudas.