En el marco de:

Instituciones promotoras:

En una entrada anterior hablé sobre envejecimiento, ingresos y vivienda en España. En esta entrada concluía que, pese a las limitaciones de los datos, existe un problema en el nivel de ingresos de las personas mayores. En esta nueva entrada, voy a explorar la renta disponible en hogares de personas mayores de 65 años utilizando los datos de la Encuesta de Condiciones de Vida (ECV) de 2019 del Instituto Nacional de Estadística. En concreto, analizaré la variable renta total neta del hogar con la variación que incluye el alquiler imputado sobre la renta total neta del hogar. El INE considera esta variable para aquellos hogares que no estén pagando un alquiler completo por ser propietarios o por ocupar una vivienda alquilada a un precio inferior al de mercado o a título gratuito. Además, se ajustará por unidades de consumo del hogar1.

Selección de hogares y análisis descriptivo

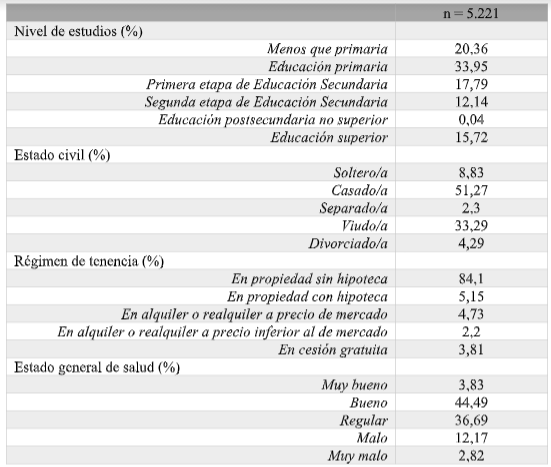

Para seleccionar los hogares de personas mayores de 65 años asumiré lo siguiente: si la primera persona responsable de la vivienda es mayor de 65 años, entonces el hogar será seleccionado. De un total de 15.887 hogares, los hogares que cumplieron esta condición fueron 5.221.

A continuación, se presenta el análisis descriptivo de algunas variables relevantes2 (véase la tabla 1). Aproximadamente, cinco de cada diez hogares de personas mayores tienen un nivel de estudios primarios o inferior a primarios, tres de cada diez cuentan con estudios secundarios y el resto universitarios. Respecto al estado civil, la mayoría está casada (51,27%) o viuda (33,29%). El 84,1% de las viviendas están en régimen de propiedad y el estado general de salud es, mayoritariamente bueno o regular.

Tabla 1. Análisis descriptivo de los hogares de personas mayores de 65 años

Fuente: Elaboración propia a partir de los datos del Instituto Nacional de Estadística (2019)

Análisis de la renta disponible por unidades de consumo en hogares de personas mayores de 65 años

El análisis de la renta disponible en hogares de personas mayores de 65 años se va a realizar en varios términos. En primer lugar, se ofrecen los valores medios de la renta disponible por unidad de consumo. Después, se analizará esta variable de forma gráfica incluyendo el concepto de línea de pobreza —o de pobreza relativa— que se calcula como el 60% de la renta mediana por unidad de consumo del total de la población. Los hogares que se sitúen por debajo de esta línea se encuentran en una situación de pobreza relativa, mientras que los que están por encima no. Para el total de los hogares de la ECV, la línea de pobreza se sitúa en 11.088€.

En términos medios, la renta disponible por unidad de consumo es de 21.394€ (d.t.=11.154€). Este resultado —sin considerar la desviación típica, ya que nos da bastante información— nos invitaría a pensar que en términos medios los hogares de personas mayores están muy por encima del umbral —y, en términos medios, así sería—. Sin embargo, esta variable tiene una distribución asimétrica —técnicamente, una asimetría positiva—. Si ordenamos las observaciones —los datos proporcionados por los hogares— de menor a mayor y buscamos cuál es el valor de la observación que se sitúa justo en la mitad —el nivel de renta mediano, o la mediana de la renta—, este será inferior al de la media. En nuestro caso la mediana es de 19.019€. Esto significa que la mitad de la muestra, unas 2.600 personas, tienen unos ingresos netos por debajo de 19.019€ (unos 1.584,92€ mensuales). Dicho de otra forma, la mitad de la población vive con menos de 1.584€ al mes y el 30% de la población vive con menos de 1.266€. Estos resultados difieren de los obtenidos a través de la SHARE de la anterior entrada, y las diferencias se deben a aspectos metodológicos —por ejemplo, el INE imputa el alquiler en la variable elegida—.

Ahora la pregunta es, ¿qué porcentaje de hogares viven por debajo de la línea de la pobreza? El siguiente gráfico3 muestra la distribución de la renta disponible por unidad de consumo, incluyendo la mediana y la línea de pobreza. Los resultados muestran que, aproximadamente, el 10% de los hogares de personas mayores de 65 años están en una situación de pobreza relativa, respecto al total de la población de la ECV.

Gráfico. Distribución de la renta disponible neta por unidad de consumo en personas mayores de 65 años (en euros)

.png)

Fuente: Elaboración propia a partir de los datos del Instituto Nacional de Estadística (2019)

Estudio de los hogares situados por debajo de la línea de la pobreza

Dar una solución, en primer lugar, a estos hogares es importante. Pero para hacerlo hay que estudiar cuál es la situación de estos. Por eso, voy a analizar, en base a las variables utilizadas en la tabla superior, cómo son estos hogares (véase la tabla 2). Con relación al nivel de estudios, el porcentaje de hogares cuyo principal sustento con estudios primarios aumenta —pasando de un 53 a un 59% aproximadamente—, y también disminuye el porcentaje de egresados universitarios. Por otro lado, con respecto al estado civil aumenta el porcentaje de solteros y disminuye el de casados, pero la variación es pequeña. Ahora bien, destaca que entre el 10% de hogares más vulnerables, bajo el umbral de pobreza, el régimen de tenencia cambia: el porcentaje de viviendas en propiedad disminuye en más de un 20%, aumentando casi en el mismo nivel el alquiler. Además, el estado de salud también empeora, desplazándose un 4% hacia un estado regular.

Tabla 2. Descriptivos de los hogares en situación de vulnerabilidad

.png)

Fuente: Elaboración propia a partir de los datos del Instituto Nacional de Estadística (2019)

Conclusiones y algunas implicaciones

La renta disponible mediana de los hogares de personas mayores de 65 años es de 19.019€ anuales. La línea de pobreza respecto a los hogares de toda la población se sitúa en 11.088€. Aunque, según estos resultados, nueve de cada diez hogares de personas mayores de 65 años se encuentran por encima de esta línea, no podemos olvidar ese hogar, uno de cada diez, que se sitúa por debajo de la línea. Además, un dato relevante es que el 35% de esos hogares no tiene la vivienda en propiedad. Si normalmente se considera que las personas mayores son “pobres en efectivo, pero ricas en propiedades” —cash poor, but house rich—, en este caso, un 35% de los hogares más vulnerables sería pobre en efectivo y en activos. Esto, por ejemplo, limitaría las políticas financieras de liberación del capital —equity release schemes— en estos hogares. Los resultados de este análisis son más alentadores que los del anterior, utilizando la SHARE, pero no dejan de ser preocupantes. Garantizar un nivel de ingresos digno en la vejez es importante para evitar la inclusión social y financiera, pero, sobre todo, porque estos pueden ayudar a proporcionar un nivel de vida digno.

1Este valor se obtiene dividiendo la renta disponible entre las unidades de consumo ofrecidas por el INE. Las unidades de consumo son un indicador del número de personas que viven en el hogar, pero realizando un ajuste con ponderaciones en función de la edad.

2En algunos casos se perdieron observaciones, pero de forma mínima.

3Se omitieron los valores negativos. Se omitieron los valores por encima de 80.000€ en la visualización.