En el marco de:

Instituciones promotoras:

Resumen: Históricamente, el asesoramiento financiero siempre ha estado muy ligado a las decisiones de inversión, atendiendo así a una pequeña fracción de la población con patrimonio suficiente para preocuparse por el alfa. Este artículo explora el valor potencial de un asesoramiento financiero más amplio o integral que también cubra las decisiones de ahorro, deuda y seguros, que son relevantes para una población mucho más amplia. Los resultados muestran que este tipo de asesoramiento tiene un enorme valor, ya que puede suponer más de 2.472 puntos básicos, es decir, un aumento de los ingresos del 7,5 % para un hogar típico. Y lo que es más importante: este tipo de asesoramiento puede resultar especialmente valioso para aquellas personas con ingresos más bajos que en el pasado han estado desatendidas.

Introducción

En los últimos años, las agencias reguladoras gubernamentales han adoptado una visión cada vez más escéptica respecto al valor aportado por los asesores de inversión. Esto ha dado lugar a una serie de nuevas normativas, como la divulgación de información adicional sobre comisiones, la ampliación de la definición de fiduciario y la adopción de directrices estrictas con respecto a las reinversiones de cuentas individuales de jubilación (IRA). Los empresarios se muestran cada vez más escépticos como fiduciarios, preocupados por que el asesoramiento financiero no les compense.

Dicho escepticismo está arraigado en dos creencias relacionadas: la de que el asesoramiento no es suficientemente valioso y la de que tiene un coste demasiado elevado. Sin embargo, décadas de investigación en economía conductal sugieren que las personas necesitan mucha ayuda a la hora de tomar decisiones financieras, sobre todo habida cuenta de los retos que afrontan las finanzas domésticas en el siglo XXI1. Además, los asesores digitales deberían poder ofrecer asesoramiento a menor coste.

¿Por qué, entonces, existe tanto escepticismo en torno a la compensación coste-beneficio del asesoramiento financiero?

En el presente artículo, argumentaré que se trata de una cuestión de ampliar horizontes. Al centrarnos exclusivamente en el valor del asesoramiento sobre inversiones, en lugar de en un asesoramiento financiero más amplio que abarque la gestión de deudas, los seguros y otros aspectos, estamos subestimando en gran medida el valor del asesoramiento financiero. De igual modo, al centrarnos exclusivamente en el coste de los asesores humanos, en lugar de adoptar una perspectiva más amplia del asesoramiento híbrido con asesores digitales y humanos, tendemos a sobrestimar el coste potencial.

Obviamente es difícil evaluar el impacto total del asesoramiento financiero. En parte, esto se debe al hecho de que el asesoramiento financiero suele implicar concesiones e incertidumbre. Por ejemplo, un padre puede llevar a su hija a tomar un helado hoy o bien ahorrar el dinero en un plan de jubilación 401(k) para invitar a helado a varios nietos en el futuro. No está claro qué estrategia es la mejor.

Para resolver este problema, el presente artículo se centra en situaciones con ganancias seguras. Estas situaciones son mucho más comunes de lo que se suele suponer, sobre todo si se mira más allá del estrecho espacio del asesoramiento en materia de inversión. (Que no se me malinterprete, el asesoramiento en materia de inversión es necesario y valioso, pero no debería ser el único tipo de asesoramiento.) Nos centraremos en tres situaciones, a saber, ahorros, deuda y seguros, en las que la orientación financiera puede ofrecer a las personas una oportunidad de arbitraje, brindándoles ventajas cuantificables sin ninguna desventaja. Estas situaciones de ganancias seguras son el equivalente a invitar a helado ahora y en el futuro.

Estas oportunidades de arbitraje son suficientemente grandes como para influir de manera significativa en el bienestar financiero del hogar típico estadounidense. Cuando se cuantifica el asesoramiento integral, puede valer al menos 4.384 dólares al año, el 7,5 % de los ingresos anuales, es decir, 541 puntos básicos suponiendo un saldo medio de la cuenta 401(k) para quienes necesitan asesoramiento en múltiples categorías2. Si nos fijamos en el saldo medio de la cuenta, que es el más representativo para la mayoría de los trabajadores, este asesoramiento integral vale 2.472 puntos básicos. Por supuesto, dada la asimetría de la distribución, el valor del asesoramiento es muy sensible al saldo de la cuenta.

Dicho lo cual, no todo el mundo necesita el mismo nivel de asesoramiento y orientación. Por ejemplo, si ya no se tiene ninguna deuda, no hará falta ayuda para refinanciar préstamos. No obstante, incluso después de tener en cuenta la variabilidad de la necesidad de asesoramiento, el asesoramiento financiero integral vale al menos 1.230 dólares, el 2,5 % de los ingresos, es decir, 151 puntos básicos en todos los trabajadores. Si usamos el saldo medio de la cuenta, este valor asciende a 693 puntos básicos.

Los beneficios del asesoramiento integral son especialmente necesarios y perceptibles en los hogares de renta baja. Por poner un ejemplo: elegir el seguro adecuado tiene un impacto diez veces mayor en los ingresos de los hogares de renta baja que en los de los hogares de rentas más altas. Aunque el asesoramiento financiero profesional se ha tratado como un artículo de lujo, reservado a los hogares más ricos, los hogares de renta baja y desatendidos podrían beneficiarse mucho más de una ayuda financiera integral y asequible.

Claramente, el retorno de la inversión (ROI) del asesoramiento financiero es extremadamente alto. No obstante, al mezclar la dosis correcta de asesoramiento digital y humano, se puede reducir de manera sustancial el coste del asesoramiento, aumentando de este modo el ROI. Aunque las autoridades reguladoras siguen preocupadas por el coste del asesoramiento financiero, en realidad es la ausencia de asesoramiento financiero integral lo que resulta salir tan caro.

Ganancia segura 1: ahorros para la jubilación

Un estudio llevado a cabo por James Choi, de la Universidad de Yale, y David Laibson y Brigitte Madrian, de la Universidad de Harvard, revela que casi el 40 % de los trabajadores de más edad se dejan “billetes de 100 dólares por el camino”3. Esto se debe a que no aprovechan al máximo la aportación de la empresa a su plan de jubilación 401(k). Aunque algunos trabajadores más jóvenes pueden tener motivos para no maximizar la contribución del empleador —en muchos casos, compensa más saldar primero las deudas onerosas—, los trabajadores mayores de 59,5 años pueden retirar sus contribuciones y la generosa contribución que pagan muchas empresas. (Esos trabajadores menores de 59,5 años todavía pueden beneficiarse de esa contribución del empleador si son pacientes.)

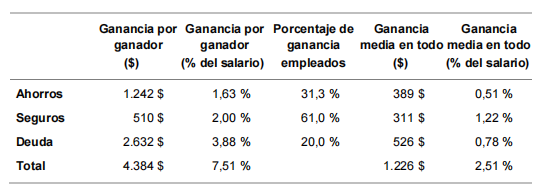

En el caso de los trabajadores de mayor edad estudiados por los científicos, la no maximización de la contribución del empleador les salió bastante cara. Aunque existe una gran variabilidad entre las diferentes empresas en términos de ganancia media por empleado, la empresa promedio mostró una ganancia potencial media por valor del 1,63 % del salario anual, esto es, 1.242 dólares por trabajador (véase la tabla 1)4.

TABLA 1

Por supuesto, la mayoría de los empleados tiene menos de 60 años y, por tanto, no puede beneficiarse de forma inmediata de esta ganancia segura. No obstante, existen otras oportunidades de arbitraje en el ámbito de los ahorros que se aplican a los trabajadores de todas las edades. Téngase en cuenta la investigación llevada a cabo por Taha Choukhmane, del MIT, Lucas Goodman, del Departamento del Tesoro de los Estados Unidos, y Cormac O’Dea, de Yale. Estudiaron a parejas cuyos dos miembros tenían acceso a cuentas 401(k) con contribuciones empresariales. Para poder optimizar su beneficio, las parejas debían aumentar sus contribuciones a la del empleador con la aportación más alta. Lamentablemente, en torno al 25 % de las parejas no lo hace, lo que les cuesta una media de 700 dólares al año5. Estas parejas, sin duda, saldrían beneficiadas de un asesoramiento financiero profesional. En este caso, un asesor digital podría ayudarles a optimizar la asignación a sus respectivos ahorros para la jubilación.

Hay quien podría objetar que estos beneficios de asesoramiento son efímeros, dado que llegará un momento en que los empleados acaben aprendiendo a maximizar su contribución de contrapartida. No obstante, cabe señalar que esos trabajadores más mayores tenían una antigüedad media de 16 años y aun así no decidieron maximizar su contribución de contrapartida. Sin un asesoramiento práctico, es poco probable que lleguen a acceder a esa ganancia segura.

Otros podrían objetar que muchas personas se ven capaces de gestionar sus finanzas por sí solas. Sin embargo, los datos disponibles sugieren que la gran mayoría de estas personas aún puede beneficiarse del asesoramiento financiero. Una investigación que llevé a cabo con el premio Nobel Richard Thaler demostró que el 80 % de las personas que rechazaron el asesoramiento sobre inversión y crearon sus propias carteras, realmente prefirieron las carteras profesionales cuando se les mostró el impacto de sus elecciones en los resultados de la jubilación.

Se necesita mucho más asesoramiento del que se piensa.

Ganancia segura 2: gestión de la deuda

Aunque el asesoramiento financiero se ha centrado normalmente en la gestión de activos, en 2022 los hogares estadounidenses tienen más de 16,5 billones de dólares de deuda, hipotecas incluidas6. Esta cantidad supera el valor de todos los planes de jubilación de contribución definida en 7,2 billones de dólares7, razón por la cual el asesoramiento financiero integral también debería ayudar a los hogares a gestionar su deuda.

Una investigación realizada por Benjamin Keys y Devin Pope, de la Universidad de Chicago, y Jaren Pope, de la Universidad Brigham Young, reveló que alrededor del 20 % de los hogares con buen crédito no refinancian su hipoteca a pesar de los tipos más bajos disponibles, y que el hogar medio paga 2.632 dólares más al año8. Para el trabajador típico, esto equivale aproximadamente al 3,88 % de sus ingresos anuales9.

Además, dado que la hipoteca es casi siempre el mayor gasto para los propietarios de viviendas, unas estrategias de refinanciación eficaces pueden ahorrarles grandes sumas de dinero, que pueden invertir en formas que aumenten su bienestar financiero. A lo largo de la vida de la hipoteca, tras tener en cuenta factores complejos como la probabilidad de que la familia se mude, el coste de la refinanciación y los impuestos, los investigadores calculan una ganancia de 15.797 dólares10.

Aunque los tipos hipotecarios han subido recientemente, reduciendo así los beneficios de la refinanciación para muchos, los propietarios de viviendas con hipotecas de tipo variable podrían querer refinanciar antes de que los tipos suban aún más. (En 1982, los tipos de interés se situaron por encima del 16 %11.) La refinanciación es especialmente interesante para aquellos hogares con hipotecas de tipo variable que tengan poco colchón financiero y que podrían verse avocados a la ejecución hipotecaria cuando aumenten sus cuotas. No estoy diciendo que los tipos vayan a seguir subiendo. Lo único que pretendo decir es que la gente necesita asesoramiento permanente, y que ese asesoramiento debe reflejar el conjunto de su situación financiera.

En términos más generales, los tipos hipotecarios continuarán fluctuando con el tiempo. Habrá períodos en los que más personas se beneficiarán de la refinanciación y otros en los que se beneficiarán menos personas. Pero a pesar de todos los altibajos, una constante se mantiene: la gente necesitará un asesoramiento financiero integral para asegurarse de que no están malgastando el dinero en sus deudas.

Pero ¿qué ocurre si no hay posibilidades de refinanciar la hipoteca, ya sea porque los tipos han subido o porque la familia no tiene una vivienda en propiedad? También es probable que se ahorre si se ayuda a los ciudadanos a gestionar otras formas de deuda. Tarjetas de crédito, por ejemplo. Una investigación reciente llevada a cabo por John Gathergood, de la Universidad de Nottingham, y sus colegas revela que los hogares no dan prioridad al reembolso de las tarjetas de crédito con tipos de interés más altos12. En el caso de los hogares con cinco o más tarjetas de crédito, este error les cuesta una media de 1.571 dólares al año13. Imagínense de qué otra forma podrían emplear el dinero para mejorar su bienestar financiero.

Ganancia segura 3: seguros

Un estudio realizado por Saurabh Bhargava y George Loewenstein, de la Universidad Carnegie-Mellon, y Justin Sydnor, de la Universidad de Wisconsin-Madison, reveló que el 61 % de los trabajadores eligió el plan de salud equivocado14. Para esos trabajadores, esta elección derivó en un error costoso que supuso un gasto extra equivalente al 24 % de la prima típica. Esto equivale a perder 510 dólares al año o aproximadamente el 2 % de sus ingresos anuales15. Se trata de un error particularmente problemático porque ahora mucha gente contrata seguros médicos por Internet, confiando en páginas web que pueden agravar esos errores16.

¿A qué se debe que tanta gente elija el plan equivocado? Les atraen las opciones de seguro con franquicias más bajas, pero no se dan cuenta de que el coste adicional de la prima es desproporcionado. Por ejemplo, en los planes estudiados por los investigadores, los empleados tenían que pagar más de 500 dólares en primas adicionales para reducir su franquicia de 1.000 a 750 dólares, lo que suponía un ahorro potencial de tan solo 250 dólares, es decir, la mitad del aumento de las primas. Lo que significa que estarán pagando más por un plan con una franquicia baja, independientemente de cuánta asistencia médica requieran.

En conjunto, estos ejemplos de ganancias seguras en los ámbitos del ahorro, la deuda y los seguros podrían suponer un aumento salarial del 7,5 % para el trabajador medio, lo que proporcionaría unos ingresos adicionales de 4.384 dólares al año.

Por supuesto, no todos los empleados necesitarían ayuda en los tres ámbitos. Por ejemplo, algunos podrían ser jubilados y no tener ningún interés en refinanciar su hipoteca. En consecuencia, es importante pensar en el grupo de población que necesita ayuda y en la ganancia media de todos los empleados. En el caso del ahorro, la ganancia media para todos es del 0,51 % del salario. En el caso de la refinanciación de la deuda, la ganancia media es ligeramente superior, un 0,78 % del salario, mientras que la mejora en la elección de los seguros puede conducir a una ganancia media del 1,22 % del salario. Curiosamente, esto sugiere que los elementos a menudo pasados desapercibidos del asesoramiento financiero integral —la deuda y los seguros— generan más valor que las intervenciones de ahorro para la jubilación, que reflejan mejor el asesoramiento financiero tradicional. En total, estas ganancias generan el equivalente a un aumento salarial del 2,51 % para todos los empleados. ¿Quién no querría dar a sus trabajadores un aumento de sueldo gratis?

Una advertencia importante es que existen muy pocos datos sobre la planificación financiera integral, dado que aún no se ha implantado de forma generalizada. Por ello nos vemos obligados a sumar cifras de diferentes estudios que utilizan poblaciones diferentes con distintos niveles de ingresos. Aunque se trata de cifras difíciles de agregar, esperamos que el valor total proyectado del asesoramiento sea más preciso a medida que se vaya disponiendo de más datos e investigaciones.

Si ninguna de estas ganancias seguras resulta pertinente para un determinado trabajador, ¿significa que no necesita asesoramiento financiero? En absoluto. Se trata tan solo de tres ejemplos fáciles de medir de situaciones de ganancia segura. Hay muchos más, incluidas categorías enteras que no he abordado, como los impuestos. Observemos un estudio sobre el crédito tributario por ingresos del trabajo (EITC, por sus siglas en inglés) realizado por Saurabh Bhargava, de la Universidad Carnegie-Mellon, y Dayanand Manoli, de la Universidad de Texas, Austin17. Aproximadamente, el 25 % de los hogares que cumplen los requisitos no reclama el crédito18, lo que supone una ganancia media no percibida de 1.681 dólares19. Esto equivale a más de un mes de salario para estos hogares.

Otra categoría consiste en la intersección entre salud y riqueza. Por ejemplo, millones de estadounidenses tienen que tomar una decisión común en materia de salud: ¿deberían intentar ahorrar dinero comprando medicamentos genéricos? Dado el elevado coste de los medicamentos prescritos, aproximadamente el 30 % de los estadounidenses bien se salta dosis, opta en su lugar por un tratamiento sin receta o no recoge la receta20. Aunque pueda parecer que los medicamentos genéricos están fuera del alcance del asesoramiento financiero y de la experiencia de los asesores financieros, las nuevas tecnologías pueden ayudar a los asesores a ofrecer orientación sobre una gama mucho más amplia de decisiones financieras. Por ejemplo, esto es lo que ChatGPT, un chatbot de inteligencia artificial, me dio como respuesta a una pregunta que le hice sobre medicamentos genéricos:

“Los medicamentos genéricos suelen tener un precio más reducido que sus equivalentes de marca. Según la FDA (Administración de Alimentos y Medicamentos de los EE. UU.), los precios de los medicamentos genéricos pueden ser hasta un 80-85 % más baratos que la versión de marca. Esto significa que, si se está tomando un medicamento de marca para el que también existe genérico, cambiar a la versión genérica permitiría al paciente ahorrar cientos o incluso miles de dólares con el tiempo. Siempre es buena idea consultar con el médico o farmacéutico antes de cambiar a una medicación genérica”.

Al animar a la población a informarse más sobre los medicamentos genéricos, los chatbots de inteligencia artificial pueden ayudarles a recuperar el 80 % del coste de sus medicamentos. Esto, a su vez, puede ayudarles a tomar la medicación tal y como se les ha prescrito, lo que probablemente mejorará su salud. En términos generales, es importante que los asesores incorporen nuevas tecnologías y herramientas que les permitan crear ganancias para los clientes en categorías que tengan poco que ver con sus carteras de inversión pero que les aporten dinero y mejoren su bienestar general.

Ganancias probables

Además de las ganancias seguras hay ganancias altamente probables pero no garantizadas que también podrían aportar aún más valor. Los trabajadores jóvenes, por ejemplo, podrían beneficiarse de una cartera de inversiones más agresiva. Sin embargo, una aversión miope a las pérdidas lleva a mucha gente a reaccionar de forma exagerada a pérdidas temporales en los mercados y a buscar inversiones más conservadoras que no se corresponden con su horizonte de tiempo a largo plazo21. El asesoramiento financiero puede hacer ver a los clientes las ganancias probables que se obtienen comprando y manteniendo inversiones a largo plazo aunque la rentabilidad no esté garantizada.

En muchos casos, estas ganancias probables si bien no garantizadas ofrecen la mayor ventaja. Fijémonos en el estudio llevado a cabo por David Altig, de la Reserva Federal, y Laurence Kotlikoff y Victor Yifan Ye, de la Universidad de Boston, sobre las decisiones de los trabajadores estadounidenses de solicitar beneficios a la Seguridad Social22. Dicho estudio revela que prácticamente todos los estadounidenses deberían esperar hasta los 65 años para efectuar su solicitud y que el 90 % incluso debería esperar hasta los 70. Lamentablemente, solo el 10 % de las personas lo hace. La pérdida media para los trabajadores que envían su solicitud demasiado pronto es de 182.370 dólares. Este error les sale especialmente caro a los trabajadores con salarios bajos: su pérdida media representa casi el 16 % de sus ingresos por jubilación y uno de cada cuatro pierde más del 27 % de sus ingresos por jubilación. Obviamente no todos los trabajadores tienen ahorros suficientes que les permitan esperar hasta los 70 para solicitar su pensión por jubilación. Pero cada mes que se puedan permitir esperar conllevará un incremento de sus beneficios a lo largo de toda la vida. Mientras que estas ganancias no son seguras, ya que uno podría ser de los jubilados poco afortunados que fallezcan a corta edad, no deberíamos descartar estas ganancias de 182.000 dólares por una de 0 dólares simplemente porque existe el riesgo de que la estrategia no funcione siempre.

Ganancias no cuantificables

El asesoramiento integral también puede conllevar ganancias no cuantificables que aun así aportan valor. Un ejemplo importante es la tranquilidad que proporciona a los clientes. El 73 % de los estadounidenses afirma que sus finanzas son su principal fuente de estrés23. Este estrés puede tener serias consecuencias y afectar de manera negativa al rendimiento en el trabajo y la salud. Los estudios muestran que el estrés financiero incluso puede incrementar el riesgo de tener accidentes de tráfico24. No obstante, si reinventamos el asesoramiento financiero para el siglo XXI, podemos ayudar a mitigar al menos parte de esta ansiedad.

Veamos, por ejemplo, el proceso de desacumulación. La principal preocupación de los trabajadores a punto de jubilarse es quedarse sin dinero. De ahí que el asesoramiento acerca de cómo generar unos ingresos sostenibles y para toda la vida durante la jubilación seguramente sea útil, sobre todo si se hace de forma personalizada teniendo en cuenta las necesidades y preferencias del cliente. En un estudio piloto que realicé hace poco ofrecí a trabajadores a punto de jubilarse un servicio de asesoramiento financiero utilizando el software PensionPlus™. El 78 % de los usuarios declaró estar más tranquilo mientras que el 22 % restante dijo estar “un poco” más tranquilo. Aunque esta nueva tranquilidad es difícil de evaluar, puede decirse que aporta un enorme valor a los jubilados.

No todas las ganancias son iguales

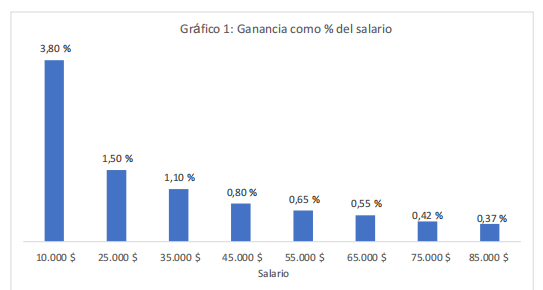

Estas ganancias tienen especial relevancia para los hogares de renta baja. Tomemos como ejemplo el seguro médico. Mientras que alrededor del 30 % de los trabajadores con ingresos anuales por encima de 100.000 dólares escoge un plan de salud equivocado, entre los trabajadores que ganan menos de 35.000 dólares lo hace hasta un 70 %25. Como se puede ver en el gráfico 1 también son los que se benefician mucho más de una mejor elección de su seguro. Cuando se miden las ganancias como porcentaje del salario, los trabajadores con los salarios más bajos se benefician hasta 5 o 10 veces más que los trabajadores con salarios más altos.

La mejor manera de obtener ganancias seguras para todos, incluidos los hogares de bajos ingresos, es eliminar aquellas opciones que llevan a pérdidas seguras. En el caso de los seguros médicos, el asesoramiento podría correr a cargo del empleador al eliminar planes subóptimos que ofrezcan bajas franquicias con primas desproporcionadamente altas.

Sin embargo, no siempre es posible evitar malas opciones simplemente eliminándolas de la oferta que está encima de la mesa. Pensemos, por ejemplo, en las ayudas financieras para los hogares de bajos ingresos. Ahí el desafío no es el hecho de que haya opciones malas, sino la dificultad de salir ganando simplemente porque se requiere mucho papeleo durante el proceso de solicitud. Pero el principio general de simplificación sigue siendo fundamental.

Eric Bettinger, de Stanford, Bridget Terry Long, de Harvard, y Philip Oreopoulos, de la Universidad de Toronto, mostraron que rellenar de forma automática la solicitud de ayuda financiera para estudiantes (FAFSA) utilizando registros tributarios existentes incrementó en aproximadamente un 25 % la tasa de matriculación universitaria entre los estudiantes con ingresos bajos o moderados26. Rellenar de forma automática los formularios tributarios probablemente también contribuye a incrementar las solicitudes de descuentos impositivos sobre las rentas del trabajo, solicitudes de refinanciación y otras ganancias que requieren mucho papeleo.

Si bien el asesoramiento financiero tradicional se ha centrado en optimizar las carteras de inversiones de aquellos que ya han acumulado un patrimonio considerable, un asesoramiento integral en combinación con un enfoque fácil y sencillo puede ampliar mucho el grupo de hogares desatendidos que podrían beneficiarse de modo significativo del asesoramiento. En algunos casos incluso podría permitirles a los estudiantes acceder a la universidad. A aquellos que creen que el impacto del asesoramiento es efímero es importante recordarles las situaciones en las que el asesoramiento puede, de hecho, cambiar vidas.

Evaluación de las ganancias

Ya se sea responsable político, fiduciario o empleador, es importante tener en cuenta los costes y los beneficios del asesoramiento financiero. Las siguientes preguntas pueden servir de guía en el proceso de evaluación.

¿Se trata de un asesoramiento integral o limitado? Si se trata de un asesoramiento limitado y se centra sobre todo en las inversiones y en maximizar el alfa, probablemente sea un asesoramiento de poca utilidad para aquellos que no tienen un patrimonio suficientemente grande como para interesarse por el alfa. Del mismo modo, si el asesoramiento procede de unas aplicaciones que hay en el mercado, cada una centrada en un sector financiero específico (ahorros, deuda, seguros, etc.), es posible que la gente no perciba todos los beneficios que le brindaría un asesoramiento integral. Una aplicación de ahorro, por ejemplo, sin acceso a la información sobre los costes de la deuda ofrecerá una orientación equivocada. Para poder ofrecer un asesoramiento integral hace falta una aplicación integral capaz de agregar y analizar los datos financieros relevantes.

¿El proveedor del asesoramiento financiero dispone de datos suficientes para que el asesoramiento resulte de utilidad? Los fiduciarios de planes de jubilación a menudo discuten las ventajas de los fondos con fecha objetivo (TDF, por sus siglas en inglés) frente a las soluciones de cuentas administradas. Los fondos TDF son soluciones de inversión basadas principalmente en la edad. Las cuentas administradas son un plan de jubilación con solución de asesoramiento automatizado que considera un número limitado de datos, como el saldo de cuenta y los ingresos, a la hora de tomar decisiones de inversión. Si bien es cierto que unos conjuntos de datos más ricos y más completos pueden propiciar un mejor asesoramiento, puede que no merezca la pena pagar considerablemente más dinero por solo leves mejoras en los datos. Es pues fundamental cuestionar el beneficio marginal de las soluciones de cuentas administradas.

¿Se trata de consejos aplicables en la práctica? Los programas de educación y bienestar financiero aspiran a ofrecer orientación integral, pero estudios han mostrado que estos programas solo funcionan cuando los consejos son aplicables en la práctica. Tal es el caso sobre todo de los hogares de bajos ingresos, que son los que menos suelen beneficiarse de los programas tradicionales de formación y educación financiera. Según un metaanálisis llevado a cabo por Daniel Fernandes, de la Universidad Erasmus, John Lynch, de la Universidad de Colorado-Boulder, y Richard Netemeyer, de la Universidad de Virginia, las intervenciones para mejorar la formación financiera son mucho menos eficaces en los hogares de bajos ingresos que en la población general27.

¿El asesoramiento ayuda a los que más lo necesitan? Gran parte del asesoramiento financiero se viene centrando en cómo los trabajadores invierten sus ahorros en un plan de jubilación 401(k). Eso es importante porque sin duda las personas necesitan estos consejos de inversión. Pero lo realidad es que los trabajadores de bajos ingresos tienen más garantías de jubilación con protección frente a la inflación gracias a las ventajas que les brinda la Seguridad Social. La Seguridad Social es un sistema progresivo en el que las personas con bajos ingresos obtienen una mayor tasa de reemplazo de ingresos. Eso significa que los trabajadores de bajos ingresos necesitan más ayuda con todo lo demás, empezando por la gestión de la deuda y hasta con la elección del seguro adecuado, lo cual es exactamente el tipo de asesoramiento que no están recibiendo ahora.

¿Los proveedores del asesoramiento aprovechan la tecnología para reducir costes y maximizar la rentabilidad de la inversión para los trabajadores? El asesoramiento automatizado ofrece un potencial importante pero también debería conllevar una reducción muy significativa de los costes. Pagar 60 puntos básicos para que un algoritmo mezcle algunos fondos cotizados (ETF, por sus siglas en inglés) suscita importantes interrogantes acerca de la relación coste-beneficio, al menos en cuanto a asesores humanos, que a menudo cobran de 75 a 100 puntos básicos pero tal vez puedan ofrecer más servicios. Además, los empleadores, sobre todo los grandes empleadores, están bien posicionadas como para ofrecer un asesoramiento financiero asequible como beneficio para sus empleados. Esta es una buena manera de crecer y al mismo tiempo reducir costes. Dado que aproximadamente un tercio de los estadounidenses confía en instituciones financieras, también puede ser útil utilizar a los empleadores como mediadores para animar a sus empleados a probar los beneficios del asesoramiento integral28.

Conclusiones

Este artículo contiene tres conclusiones clave sobre el valor potencial del asesoramiento financiero integral en el siglo XXI. La primera conclusión es que el asesoramiento integral aporta un valor extraordinario. Cuando el asesoramiento refleja completamente las complejidades y necesidades financieras del empleado medio y no solo de aquellos suficientemente afortunados como para preocuparse por el alfa de su cartera de inversiones, su valor puede ascender a al menos 4.384 dólares al año o el 7,5 % de sus ingresos anuales.

La segunda conclusión es que el valor del asesoramiento puede ser hasta 10 veces mayor para grupos desatendidos, como los hogares de bajos ingresos. Este grupo de población es el que en la actualidad menos asesoramiento recibe. Pero también son los que más se pueden beneficiar de él.

La tercera conclusión es que muchas ganancias, particularmente entre los grupos desatendidos, pueden tener un impacto que vaya más allá del económico. A aquellas personas que ahora pueden permitirse tomar su medicación tal y como se les prescribió porque utilizan medicamentos genéricos y a aquellas otras que van a entrar en la universidad porque ha sido fácil solicitar la ayuda financiera que necesitaban, los posibles beneficios del asesoramiento integral les puede cambiar la vida. Los ingresos extras son tan solo la guinda del pastel.

Aunque actualmente las autoridades reguladoras están concentradas en el coste del asesoramiento financiero, el valor potencial del asesoramiento integral sugiere que el verdadero problema es la falta de orientación financiera, sobre todo entre los grupos desatendidos. Dado que solo 14,4 millones de hogares tienen más de 500.000 dólares en activos invertibles y, por tanto, son de interés potencial para los asesores humanos, los 110 millones de hogares restantes no están recibiendo asesoramiento alguno, y menos aún un asesoramiento integral29. Esto está resultando ser un error financiero extremadamente costoso.

Notas

1 Thaler, Richard H., and Shlomo Benartzi. “Save more tomorrow™: Using behavioral economics to increase employee saving.” Journal of Political Economy 112.S1 (2004): S164-S187.

Benartzi, Shlomo, y Richard Thaler. “Heuristics and biases in retirement savings behavior.” Journal of Economic Perspectives 21.3 (2007): 81-104.

Benartzi, Shlomo. Save More Tomorrow: Practical behavioral finance solutions to improve 401(k) plans. Penguin, 2012.

Benartzi, Shlomo, y Richard H. Thaler. “Behavioral economics and the retirement savings crisis.” Science 339.6124 (2013): 1152-1153.

2 La información sobre el saldo de cuentas se basa en ICI Research/EBRI, “Changes in 401(k) account balances 2010-2019”, junio de 2022, vol. 28.

3 Choi, James J., David Laibson y Brigitte C. Madrian. “$100 bills on the sidewalk: Suboptimal investment in 401 (k) plans.” Review of Economics and Statistics 93.3 (2011): 748-763.

4 Todas las cifras se indican en dólares de 2022 mediante inflationtool.com. La cifra original era una pérdida de 677 $ en dólares de 1998.

5 Choukhmane, Taha, Lucas Goodman y Cormac O'Dea. “Efficiency in Household Decision-Making: Evidence from the Retirement Savings of US Couples.” 114th Annual Conference on Taxation. NTA, 2021.

6 https://www.newyorkfed.org/microeconomics/hhdc

7 https://www.ici.org/statistical-report/ret_22_q3

8 Keys, Benjamin J., Devin G. Pope y Jaren C. Pope. “Failure to refinance.” Journal of Financial Economics 122.3 (2016): 482-499.

9 Todas las cifras están ajustadas a la inflación; la cifra original reflejaba un pérdida anual de 1.920 $ en dólares de 2010. La pérdida media de salario se basó en el ingreso medio real de un hogar de 49.445 $ en dólares de 2010.

https://www.census.gov/newsroom/releases/archives/income_wealth/cb11-157...

10 Todas las cifras están ajustadas a la inflación; la ganancia original fue de 11.500 $ en dólares de 2010.

11 https://fred.stlouisfed.org/series/MORTGAGE30US

12 Gathergood, John, Neale Mahoney, Neil Stewart y Jörg Weber. “How do individuals repay their debt? The balance-matching heuristic.” American Economic Review 109.3 (2019): 844-75.

13 926 £ en 2013, convertidas a un tipo de cambio 1,32 y ajustadas a la inflación mediante inflationtool.com.

14 Bhargava, Saurabh, George Loewenstein y Justin Sydnor. “Choose to lose: Health plan choices from a menu with dominated option.” The Quarterly Journal of Economics 132.3 (2017): 1319-1372.

15 Ajustado a la inflación según el coste original de 373 $ en dólares de 2010.

16 Bhargava, Saurabh, George Loewenstein y Shlomo Benartzi. “The costs of poor health (plan choices) & prescriptions for reform.” Behavioral Science & Policy 3.1 (2017): 1-12.

17 Bhargava, Saurabh y Dayanand Manoli. “Psychological frictions and the incomplete take-up of social benefits: Evidence from an IRS field experiment.” American Economic Review 105.11 (2015): 3489-3529.

18 Plueger, Dean. “Earned Income Tax Credit Participation Rate for Tax Year 2005.” Internal Revenue Service Research Bulletin, 2009. http://www.irs.gov/pub/irs-soi/09resconeitcpart.pdf

19 Ajustado a la inflación mediante inflationtool.com. El importe original de 2005 ascendió a 1.096 $.

20 Hamel, Liz, Lunna Lopes, Ashley Kirzinger, Grace Sparks, Audrey Kearney, M. Stokes y Mollyann Brodie. “Public Opinion of Prescription Drugs and their Prices,” Kaiser Family Foundation (KFF.org) 20 de octubre de 2022.

21 Benartzi, Shlomo y Richard H. Thaler. “Myopic loss aversion and the equity premium puzzle.” The Quarterly Journal of Economics 110.1 (1995): 73-92.

22 Altig, David, Laurence J. Kotlikoff y Victor Yifan Ye. How Much Lifetime Social Security Benefits Are Americans Leaving on the Table? Núm. w30675. National Bureau of Economic Research, 2022.

23 https://www.capitalone.com/about/newsroom/survey-reveals-tension-between...

24 Meuris, Jirs y Carrie Leana. “The price of financial precarity: Organizational costs of employees’ financial concerns.” Organization Science 29.3 (2018): 398-417.

French, Declan y Donal McKillop. “The impact of debt and financial stress on health in Northern Irish households.” Journal of European Social Policy 27.5 (2017): 458-473.

25 Bhargava, Saurabh, George Loewenstein y Justin Sydnor. “Choose to lose: Health plan choices from a menu with dominated option.” The Quarterly Journal of Economics 132.3 (2017): 1319-1372.

26 Bettinger, Eric, Bridget Terry Long, Philip Oreopoulos y Lisa Sanbonmatsu “The role of application assistance and information in college decisions: Results from the H&R Block FAFSA experiment.” The Quarterly Journal of Economics 127.3 (2012): 1205-1242.

27 Fernandes, Daniel, John G. Lynch Jr y Richard G. Netemeyer. “Financial literacy, financial education, and downstream financial behaviors.” Management Science 60.8 (2014): 1861-1883.

28 Chicago Booth/Kellogg School Financial Trust Index 2021, http://www.financialtrustindex.org

29 LIMRA Secure Retirement Institute Analysis, 2016 Survey of Consumer Finances.

Shlomo Benartzi - Breve CV

Se doctoró en la Johnson Graduate School of Management de la Universidad de Cornell y actualmente es Profesor emérito y cofundador del Grupo de Toma de Decisiones de Comportamiento de la Escuela de Negocios Anderson de la Universidad de California (UCLA). También es miembro distinguido de la iniciativa Behavior Change for Good de Wharton.

Su trabajo ha demostrado el potencial de mejora de gran alcance. Junto con el premio Nobel Richard Thaler, de la Universidad de Chicago, ha sido pionero en el programa Save More Tomorrow™ (SMarT), una receta conductual diseñada para animar a los empleados a aumentar sus tasas de ahorro gradualmente a lo largo del tiempo.